行业动态

以新发展理念构建聚氨酯助剂行业“十四五”新发展格局

中国聚氨酯工业协会助剂专业委员会

“十四五”时期是我国实现第二个“一百年”奋斗目标的起步期,也是我国由聚氨酯大国向强国跨越的关键五年。中国目前已经成为全球最大的聚氨酯材料生产国和消费国。作为聚氨酯行业的重要原料,我国聚氨酯助剂行业要坚定不移贯彻创新、协调、绿色、开放、共享的新发展理念,以“十四五”规划和2035年远景目标为工作总基调,遵循《石油和化学工业“十四五”发展指南》提出的发展思路,在《中国聚氨酯行业“十四五”发展指南》引领下,以推动聚氨酯行业高质量发展为主题,以推动聚氨酯行业加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局为方向,以绿色、低碳、数字化转型为重点,以提高助剂行业企业核心竞争力为目标,加快建设现代化工业体系,促进高端产品“补短板”,关键技术“抢高端”,传统产品“开新路”,推动我国由聚氨酯大国向强国迈进。

一、发展背景

1.1化工新材料发展概述

化工新材料是我国发展战略新兴产业的重要基础,也是传统石化和化工产业转型升级的重要方向。“十三五”期间,化工新材料行业是我国化学工业体系中市场需求增长最快的领域,同时也是自给率最低、最急需发展的领域。2020年我国化工新材料市场规模约1.3万亿元,整体自给率达到61%,近5年年均增速超过10%。预计到2025年,化工新材料市场规模将达到2.2万亿元,力争“十四五”末,化工新材料整体自给率提高到75%以上,占化工行业整体比重超过10%。“十四五”期间,化工新材料市场规模复合增长率预计为6%-8%。

目前我国化工新材料产品产值为0.8万亿元,市场规模约1.3万亿元,近5年年均增速超过10%,预计2025年,化工新材料市场规模将达到2.2万亿元。

图一 化工新材料重点领域需求现状及预测(单位:亿元)

年份 | 轻量化/高性能轮胎材料 | 新能源汽车材料 | 新一代信息技术 | 航天\航空 | 轨道交通 | 三废治理 | 环保精细化学品 | 节能与防腐 | 大健康 | 合计 |

2020年 | 580 | 400 | 3413 | 102 | 167 | 300 | 580 | 1600 | 490 | 7632 |

2025年 | 800 | 3000 | 5500 | 160 | 300 | 500 | 1000 | 2500 | 755 | 14515 |

1.2聚氨酯材料发展概述

聚氨酯材料是八大系列化工新材料种类之一。“十三五”期间我国已成为全球最大的聚氨酯原材料和制品生产基地,以及应用领域最全的国家,主要原材料产能占比均超过全球产能的1/3。

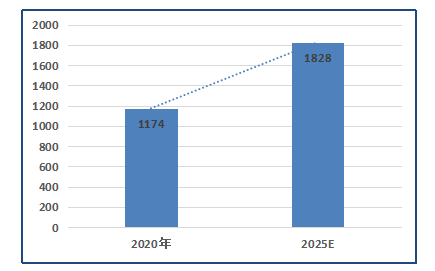

2020年我国聚氨酯产品消费量已达1175万吨,聚氨酯工业开始进入高质量发展时期,主要助剂的研发和生产水平持续提升,产品具有一定的国际市场竞争力。各类聚氨酯原料和材料基本可满足市场供需,但一些高端、高性能原料仍以国外进口为主。

图二 中国聚氨酯材料市场规模情况(单位:万吨)

“十四五”期间,聚氨酯行业将坚持绿色、低碳、循环的技术发展理念,降低聚氨酯原料及制品生产工艺的能耗与排放,加快生物基、可降解、可回收材料的研发,注重高性能、特种性能聚氨酯材料技术推广应用,为助力实现我国碳达峰、碳中和远景目标提供技术支持和产品支撑。

预计到2025年,全球聚氨酯市场规模将达到931亿美元,我国聚氨酯的消费将预计达到1828万吨,“十四五”期间复合年增长率为8%。

1.3经济发展概述

聚氨酯产品可用于国民经济的方方面面,其发展速度与宏观经济呈现正相关。“双循环”新发展格局下,中等收入群体规模稳步扩大,生活用品、交通建筑等对聚氨酯产品的消费有较大提升空间。

1.4“3060双碳”目标

2020年9月,中国国家主席习近平在第75届联合国大会提出“3060”目标:中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。

全球能源互联网发展合作组织近期发布的研究报告提出,我国碳减排总体路线图主要分为三个阶段。

第一阶段,2030年前尽早达峰,2025年电力率先实现碳达峰,峰值45亿吨,2028年能源和社会实现碳达峰,峰值分别为102亿吨、109亿吨。

第二阶段,2030-2050年加速脱碳,2050年电力实现近零排放,能源和全社会碳排放分别降至18亿吨、14亿吨,相比峰值下降80%、90%。

第三阶段,2050-2060年全面中和,力争2055年左右全社会碳排放净零,实现2060年前碳中和目标。

二、聚氨酯助剂行业发展现状与目标

2.1聚氨酯助剂与主要种类

聚氨酯助剂泛指合成聚氨酯主要原料聚合物多元醇、异氰酸酯外,为满足生产工艺,提高材料性能,增加制品、制件功能等添加的原料,主要包括:催化剂、发泡剂、扩链剂、稳定剂、抗氧化剂、阻燃剂、增塑剂、光稳定剂、分散剂、流平剂、成核剂、着色剂、水解稳定剂、填充剂、脱模剂、消泡剂、吸水剂、阻凝剂、表面处理剂等。

按照化学结构分类,聚氨酯助剂可分为天然助剂、合成助剂,无机助剂、有机助剂,单一结构化合物、多种化合物复合等。

按照功能分类,聚氨酯助剂可分为结构成型、加工改性、稳定化助剂等。

按照应用领域和用途,聚氨酯关键助剂可分为扩链剂(调控刚性/柔性链段的构成)、催化剂(促进链的增长,加快反应进行)、发泡剂(产生气体,用于各类发泡体系)、抗静电剂(抗静电、耐热、抗冲击性)、阻燃剂(吸收热量,适当降温,延缓/抑制燃烧)、表面活性剂(组分互溶、乳化,泡核结构,包核体结构),以及抗氧化剂、增塑剂等其他功能助剂。

2.2聚氨酯助剂发展现状与不足

聚氨酯助剂以承上启下的纽带作用,赋予聚氨酯材料不可或缺的功能和用途,可谓聚氨酯产业链的不可或缺的支撑。

“十三五”我国聚氨行业关键助剂种类基本齐全,中、低档产品较多,高性能产品多以国外专业公司生产为主,助剂领域的创新能力不足。突出表现在:基础研究、应用基础研究弱,研发投入和设计能力不足,产学研用体系不完善;生产多为中小型企业,产业集中度偏低;产品品质参差不齐,结构性矛盾突出,低端产品同质化严重,高端产品供应不足,绿色化、智能化、标准化水平有待提高;供应链整合度低,配套关键技术及装备存在短板;行业服务和产品标准无序化,可持续发展能力不足。

2.3聚氨酯助剂发展目标

“十四五”期间,聚氨酯助剂行业要发展高端、高性能助剂产品,加快新型技术成果转化,形成一批具有较强国际化经营能力和国际影响力的领航企业、一批专业特色突出的“小巨人”企业和单项冠军企业,引导聚氨酯助剂向环保、标准、高效、高端方向发展,完善聚氨酯原料供应新体系。

具体发展方向包括,绿色化:实现绿色原料、绿色合成技术、绿色产品;安全化:推动本质安全、有害替代;高端高效化:提高效能,减少用量,降低成本;组合复配功能化、系统化:通过复配、组合形成协同效应,建立健全产品标准体系,明确提升产品质量;数字化、智能化:实现生产经营自动化、智能化;低碳化:研究开发低碳技术,开展碳足迹、碳标识研究。

三、聚氨酯助剂“十四五”新发展格局

经济高质量发展对于我国聚氨酯行业发展提出了更高要求,也提供了难得机遇。碳达峰碳中和将倒逼经济高质量发展,为能效提升、能源结构调整提供强劲动力,节能低碳产业与清洁能源产业增长潜力巨大。汽车、轨道交通、航空航天、电子信息、高端装备、节能环保、医药及医疗器械、现代农业等领域也将为新能源、化工新材料、专用化学品提供广阔发展空间。“十四五”期间,我国聚氨酯助剂行业要善于在危机中育先机、于变局中开新局,加快推进供给侧结构性改革,构建以国内大循环为主体,国内国际双循环相互促进的新发展格局。

3.1优化提升现有产品,满足国民经济需求

《中国聚氨酯行业“十四五”发展指南》预计,2025年全球聚氨酯市场规模将达到931亿美元,“十四五”年复合增长率为5.8%,我国聚氨酯制品的消费量将达到1523万吨。这为聚氨酯助剂行业提供了新的发展机遇。

针对我国部分聚氨酯助剂品质不高,性能不稳定,应用领域短窄等问题,选择一些附加值高、技术基础好、应用量大的产品,整合资源、集中力量、深化产学研用合作,提高产品品质,增加品类,实现高端化、差异化、系列化发展,提升用户体验,降低生产成本。

3.2加快科技成果转化,增强自主保障能力

加大产业创新投入,实现新型聚氨酯助剂技术成果转化应用,增强聚氨酯助剂基础和应用研究。围绕航空航天、电子信息、新能源、汽车、轨道交通、节能环保、医疗保健以及国防军工等行业对高端产品的需求,引导聚氨酯助剂产业向环保、高效、高端方向发展,提升聚氨酯整体产业发展水平。

3.3扩大聚氨酯市场应用,促进上下游协同发展

做优聚氨酯终端产品,扩大高附加值优势,根据市场需求推进特种聚氨酯产品研发和生产,重点发展车用聚氨酯材料、高端聚氨酯涂料及其固化剂、水性聚氨酯材料等产品门类。发展高端聚氨酯材料用发泡剂、匀泡剂、交联剂、用于复合材料的环氧树脂固化剂等,实现新型聚氨酯扩链剂等技术成果转化,扩大在扩链剂领域的国内领先优势。

加强行业龙头企业协同创新、产业链上下游协作配套,支撑聚氨酯产业链补链、延链、固链,推进重点产业领域“补短板”和“锻长板”,提升产业链、供应链的稳定性和竞争力。目前江苏南京、南通等地已形成产业集群,扩链剂、匀泡剂、组合聚醚等工艺和产品处于领先地位,江苏美思德化学股份有限公司、苏州湘园新材料股份有限公司、江苏奥斯佳材料科技有限公司分别在聚氨酯匀泡剂、扩链剂、有机硅表面活性剂、水性胶黏剂等产业领域确立了引领行业发展地位。其中,苏州湘园新材料所属江苏湘园化工有限公司作为重点支持的国家级“专精特新”小巨人企业,在聚氨酯扩链剂产业的规模、技术、产品市场竞争力等方面,不仅处于国内领先水平,而且已经逐步接近先进跨国化企,部分达到国际一流水平。

3.4深化绿色生产体系建设,促进清洁循环发展

重视生产和应用过程中的健康管理,积极推进绿色生产技术与可再生资源及过程排放控制技术,加快推广高效催化、溶剂替代、直接转化、微反应等清洁生产技术,开发实现无毒、无污染、可降解回用的高性能聚氨酯材料,逐步限制、淘汰高毒、高污染、高环境风险产品和工艺技术,全面实现生产清洁化,促进循环发展,履行社会责任,为推动低碳发展,助力实现我国双碳远景目标提供技术支持和产品支撑。

3.5加强创新平台建设,引领和带动行业科技创新

按照“明确定位、完善布局、规范管理、共建共享”的原则,进一步加强行业创新平台建设,积极组建行业创新中心、工程研究中心、工程实验室和重点实验室,选择一批重点技术和产品,积极开展攻关,打造一流水平的基础前沿技术和研发基地,引领和带动行业科技创新。

根据《中国聚氨酯行业“十四五”发展指南》提出的发展目标,做好聚氨酯下游产品的认证工作,推荐高质量产品的拓展应用,培育5-8个智能化试点企业、项目;建设3-5个聚氨酯行业工程技术中心;做好“专精特新”、单项冠军、专利奖等重点奖项的推荐工作;加强行业自律,健全聚氨酯产品的标准规范,加快团体标准化建设。

“十三五”期间,在中国聚氨酯工业协会的组织下,聚氨酯行业已建立了聚醚多元醇(山东蓝星东大有限公司)、聚氨酯扩链剂(苏州湘园新材料股份有限公司)、聚氨酯弹性体(淄博华天橡塑科技有限公司)和聚氨酯建筑材料(北京东方雨虹防水技术股份有限公司)等四个行业工程技术中心,“十四五”期间,要进一步打造成具有产、学、研、用一流水平的研发基地和创新平台,引领和带动聚氨酯行业创新发展。

3.6推动智能化建设,实现安全环保

将产、供、销、研、用、服、运、管等业务系统向云端迁移,并通过工业设计促进提品质和创品牌,优化资源利用率,提升生产效率和管理服务水平,实现安全环保,进一步增强发展潜力和国际竞争力。

3.7加强质量管理,完善标准化体系建设

按照相关规划纲要和指南的发展措施,到2025年,企业管理水平迈上新台阶,行业规范化标准体系建设更趋完善,竞争能力显著增强,品牌建设成效显著,形成一批具有较强国际化经营能力和国际影响力的领航企业。

四、结语

中国聚氨酯工业协会助剂专业委员会将携手助剂及上下游企事业单位、高等院校、科研院所等,提升尽职履职和规范化运作水平,深入做好《中国聚氨酯行业“十四五”发展指南》的宣传贯彻,把优化产品布局及结构调整,提升产品质量、高端产品市场占有率和行业集中度,推动聚氨酯产业集群发展,做大做强产业链作为工作总体目标,为全面建设社会主义现代化国家添砖加瓦,开创行业高质量发展新局面。