行业动态

华峰化学115万吨/年己二酸扩建项目正式投产

12月25日晚间,华峰化学公告,公司控股孙公司华峰重庆化工有限公司(简称“重庆化工”)投资建设的115万吨/年己二酸扩建项目(六期)已于近期正式投产。

公告显示,该项目采用环己烯法生产己二酸的生产技术,具有低能耗、低排放、低污染、循环经济的优势。项目投产后,公司己二酸产品的整体规模将进一步扩大,有利于降低单位成本,提高生产效率与市场占有率,进一步增强公司整体竞争力。

项目基本情况

据此前公告,华峰化学于2021年5月宣布拟通过控股孙公司重庆化工投资27.55亿元建设115万吨/年己二酸扩建项目(六期),资金来源为银行贷款及自筹,经过建设,该项目已于2023年9月投产试运行。

己二酸

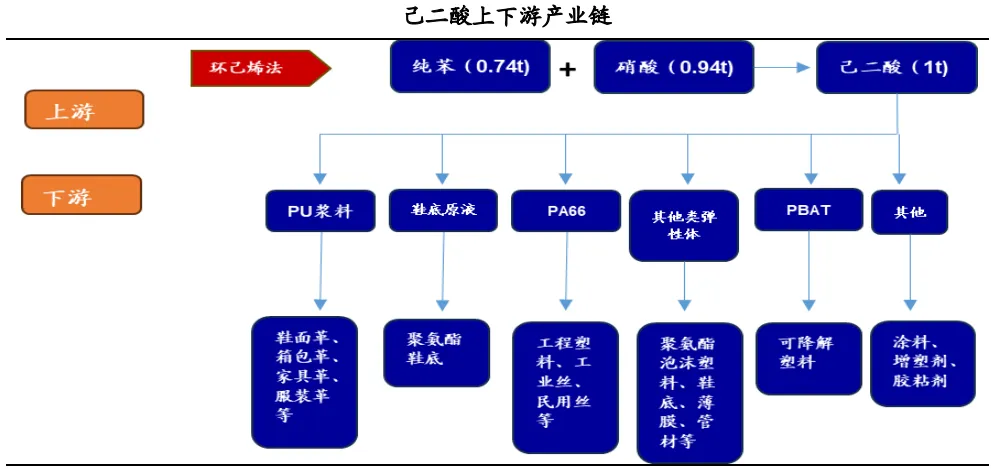

己二酸,是脂肪族二元酸中最具应用价值的二元酸,是环保型基础化学原料,是无毒无味的白色结晶体。

从产业链来看,己二酸上游参与主体为基础化工品,主要为纯苯和硝酸。其下游应用领域主要集中于聚氨酯领域(PU浆料、TPU、鞋底原液等)、尼龙板块(PA66)、PBAT等,亦可作为生产1, 6-己二醇、粉末涂料等产品的原料,应用领域主要为人造革、泡沫塑料、工业丝、可降解塑料等。

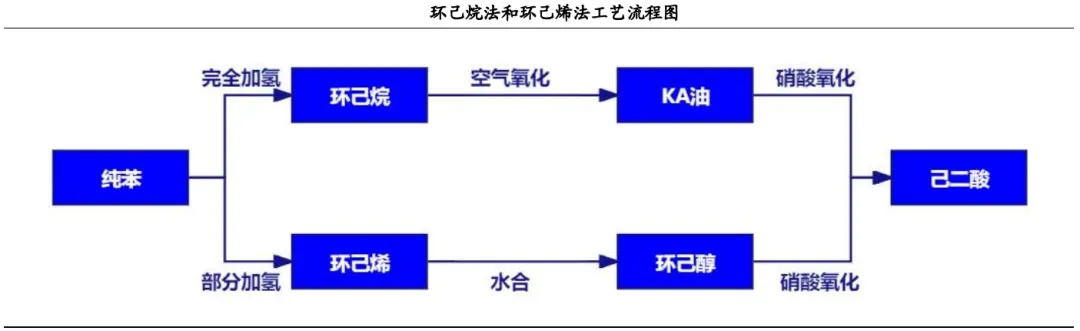

从生产工艺来看,工业上生产己二酸的主要方法包括环己烷法、环己烯法、丁二烯法以及生物氧化法。

环己烷法工艺较成熟,操作条件温和,原料为石油化工中常用的苯,方便易得,经济合理,是世界上大多数生产己二酸厂家采用的主要工艺方法;但由于原料除精苯外还涉及氢气、硝酸等,工艺流程长,一次性资金投入大,副产物较多,并存在工业“三废”污染,产品收率不高等缺点。

环己烯法具有碳资源利用率较高,产品纯度较高,“三废”排放少,能耗低的优点,华峰化学投产的己二酸装置就是采用的环己烯法。

从全球产能来看,目前己二酸全球市场整体供应充足,竞争充分市场化。海外产能主要集中在巴斯夫、英威达、奥升德、兰蒂奇等国外传统化工巨头手中。

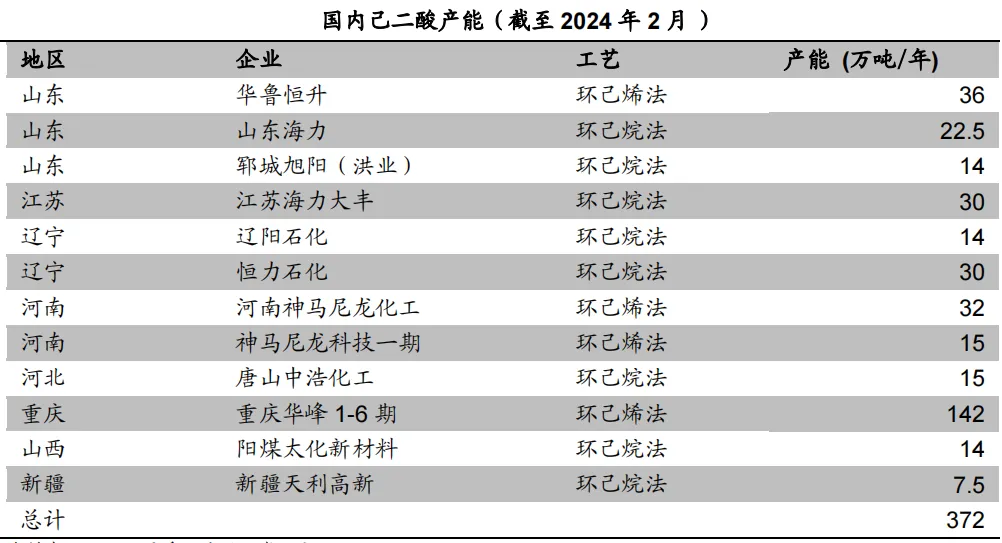

国内己二酸虽然起步较晚,但是发展迅速,目前我国已成为全球第一大的己二酸生产国及消费国。产能主要集中在重庆华峰(重庆化工)、神马股份、华鲁恒升、山东海力等企业,其中重庆华峰是国内最大的己二酸生产企业。国内己二酸产能如下:

另外,12月11日,华鲁恒升发布公告称,其尼龙66高端新材料项目的20万吨/年己二酸装置已打通流程,生产出合格产品,进入试生产阶段。

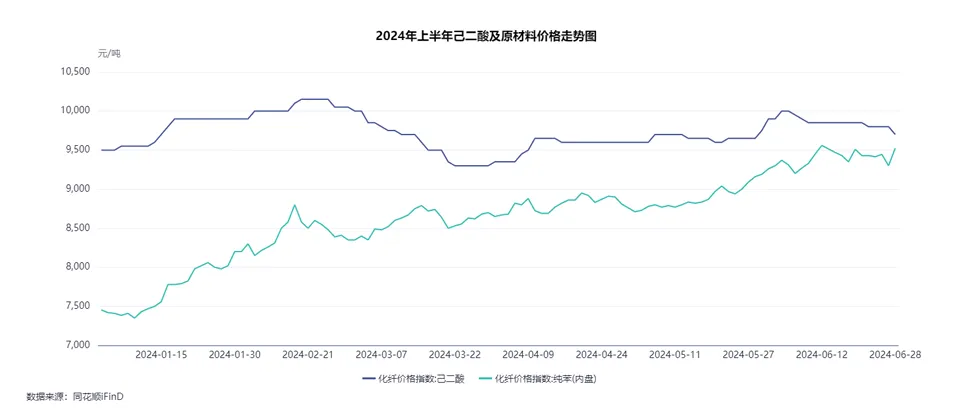

从价格来看,2024上半年,己二酸价格走势呈现震荡下跌态势,需求疲软,供给增加,加之主原料纯苯价格高位运行,导致价差缩窄,利润空间受到进一步挤压。具体价格走势如下:

2024年第三季度,己二酸的平均价格为8,820元/吨,环比-8.99%;纯苯平均价格环比-5.29%;己二酸平均价差缩窄为1,998元/吨,环比继续大幅下降19.70%。原料纯苯以及产品价格环比下跌,下游“买涨不买跌”心态下,叠加需求羸弱,己二酸价差环比继续大幅下降。

从华峰化学2024年三季度的业绩报告也可以看出,前三季度实现营收203.73亿元,同比增长3.51%;实现归母净利润20.15亿元,同比增长4.46%。第三季度实现营收66.29亿元,同比/环比分别-6.11%/-6.47%;实现归母净利润4.96亿元,同比/环比分别-12.88%/-40.52%。主要原因是主营产品己二酸景气度持续下行。

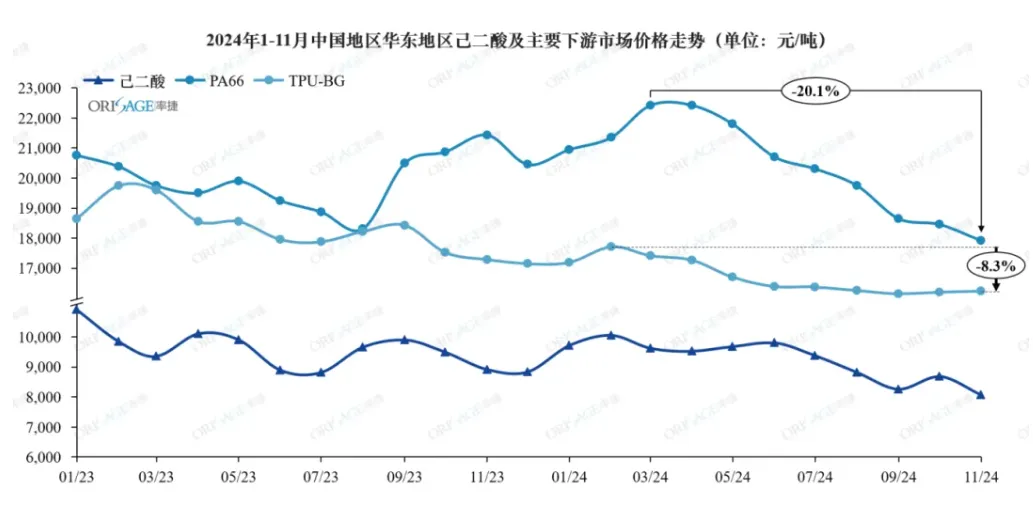

从应用领域来看,下游产品(尼龙66、TPU-BG)价格持续下滑,部分终端需求低迷,尽管一些企业仍有刚性需求,但整体采购意愿减弱,部分下游以利换量刺激市场消耗,导致己二酸价格在下游价格的带动下承压下跌。

数据来源:率捷咨询Orisage

当前,己二酸在国内市场发展较为成熟、竞争激烈,下游对品质要求提高,行业正处于优胜劣汰、产能进一步集中化的阶段。短期来看,行业存在产能集中释放、下游需求不达预期、环保政策倒逼、行业竞争加剧等压力;

未来,随着经济环境的逐步复苏及行业配套政策的出台,下游需求释放,特别是国内己二腈技术的突破,尼龙66将迎来新一轮的增长点;同时,随着国家限塑令等政策的推动,PBAT仍有大量产能投入,这两大行业将成为未来推动己二酸产品消费增长的最大动力。

免责声明:

本网站部分文章、资源收集转发自互联网,版权归原作者和机构所有,如有侵权,请联系删除。

本网站所转发的信息仅代表作者观点,只供参考之用,与中国聚氨酯工业协会无关,请自行核实相关内容。