行业动态

BDO | 供需端支撑不足 市场低位震荡延续

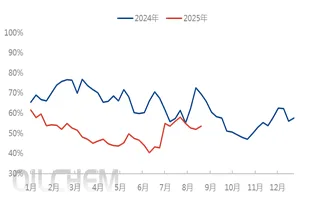

随着市场价格至低位,BDO行业亏损压力加剧,持货厂商让利出货心态转谨慎,主流报盘以稳为主。但9月周期仍存低价出货操作,拖拽市场重心再度下行。截止8月20日华东市场散水主流价格至7500元/吨,较8月周期初下跌12.28%。根据目前已知的装置动态来看,部分装置停车、降负运行或释放9月检修消息,货源供应量将缩减。同时即将进入传统“金九”旺季,下游需求量存回暖预期,BDO市场将进入弱势僵持态势。

图1 2024-2025年国内BDO市场价格走势图(单位:元/吨) 数据来源:隆众资讯

![[隆众聚焦]:供需端支撑不足,BDO市场低位震荡延续](https://cmsfiles.zhongkefu.com.cn/ossjuanzhi/upload/ueditor/20250828/1756365583415486 "[隆众聚焦]:供需端支撑不足,BDO市场低位震荡延续")

行业亏损加剧,供方稳市心态增加

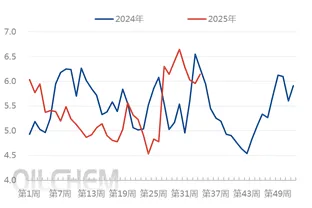

2024-2025年BDO行业利润走势图可以看出,2024年8月中旬-2025年6月初行业利润处于亏损状态,主要原因是新产能不断投产,供应量增加;而下游需求增速偏缓,行业供需压力增加,市场价格高位下落至低位震荡,进而利润空间被压缩。后随着多套装置停车或短暂检修、降负等,BDO行业产能利用率大幅下滑,供应端支撑增加。供方积极挺市,BDO市场价格上行,2025年6-7月行业利润由亏转盈。但检修装置陆续重启后,行业供应量大幅增加。而主力下游PTMEG、PBT、PBAT等行业开工下滑,需求端整体缩量。持货厂商恐慌出货心态增加,带动BDO价格持续下跌,行业利润再度入亏损状态,部分装置调整负荷或停车,表明积极稳市心态。

图2 2024-2025年BDO行业利润走势图(单位:元/吨) 数据来源:隆众资讯

![[隆众聚焦]:供需端支撑不足,BDO市场低位震荡延续](https://cmsfiles.zhongkefu.com.cn/ossjuanzhi/upload/ueditor/20250828/1756365584878897 "[隆众聚焦]:供需端支撑不足,BDO市场低位震荡延续")

部分装置降负或释放检修消息,供应端支撑或增加

据了解到的装置动态来看,新疆蓝山屯河二三期各10.4万吨装置7月下旬检修,8月25日开始重启。而新疆新业一期6万吨装置8月13日重启后,再度于8月16日晚停车,重启时间未定;新疆美克一套10万吨装置听闻8月底存停车预期;五恒化学一期11.6万吨装置9月中旬计划检修15天;内蒙古东景一条14万吨生产线亦存检修预期;国泰新华国庆节后存检修预期,其他装置暂无变动性计划听闻。另外受9月3日阅兵等影响,华北等部分地区运输受限,BDO到场货源略偏紧,整体来看后期供应端支撑或增加。

图2 2024-2025年BDO周度利用率变化图(%)

图3 2024-2025年BDO周度产量变化图(万吨) 数据来源:隆众资讯 传统旺季来临,下游需求量回暖,需求端支撑增加 8月下旬开始,PTMEG行业巴斯夫11万吨/年及屯河9.2万吨/年装置陆续重启,行业产能利用率将提高至74%附近,对原料消化量将大幅增加。PBT行业随着新疆蓝山屯河18万吨装置重启后负荷亦提高。GBL-NMP行业随着华鲁、神马新产能投产后稳定运行,及河南中汇电子重启,产业链产能利用率亦提高。PBAT行业8月底至10月开始屯河、上海彤程装置等陆续重启,而彤程存提前备原料预期;聚氨酯领域TPU、PU浆料行业受传统旺季降至效应影响,开工负荷均提高至5成以上,对原料存逢低备货意向。而随着国内供应量增加及价格回落,7月BDO出口量增加,较6月增加41.13%,预计未来几个月出口将保持稳定小幅增长,一定程度上缓解内贸压力。 综合来看,9月周期工厂方面整体出货压力尚可,且亏损压力下让利意向不强,限制市场操盘空间。而终端下游行业受传统旺季效应带动,整体开工将提高,对原料消化量增加;同时下游多行业亏损,而原料目前低位,存提前备货预期。供需商谈博弈加剧,BDO市场短期延续低位震荡;长期走势需关注BDO工厂装置变化及新疆地区运输情况。

免责声明:

本站部分文章、资源收集转发自互联网,版权归原作者和机构所有,如有侵权,请联系删除。

本站所转发的信息仅代表作者观点,只供参考之用,与中国聚氨酯工业协会无关,请自行核实相关内容。